Assicurare un veicolo rosso costa davvero di più?

Una delle false credenze più assurde che ci sono state chieste è se assicurare un veicolo rosso costa davvero di più che assicurare automobili di altri colori.

E la risposta è ovviamente un deciso no. Non abbiamo neppure idea di come sia nata questa bizzarra falsa credenza, ma qualche spiegazione possiamo farcela.

Assicurare un veicolo rosso costa davvero di più?

Apparentemente si tratta di un pregiudizio evidenziato in una ricerca di CarVertical: la teoria secondo cui un autista più “avventuroso” tenderebbe a scegliere colori sgargianti per la sua macchina, basata perlopiù su riscontri aneddotici.

Assicurare un veicolo rosso costa davvero di più?

Secondo tale teoria un autista sceglierebbe macchine rosse o gialle per sentirsi al centro dell’attenzione, e questo si rifletterebbe sulla sua condotta e personalità e macchine nere o bianche se si sente meno attratto dalla “velocità e dal rischio”.

In realtà, come un giro in assicurazione vi rileverà il colore della macchina è un dato indifferente alla polizza.

I dati che invece vengono presi in considerazione si dividono in dati relativi all’assicurato (ed alla sua località) ed al veicolo.

Fattori relativi all’assicurato

Un neopatentato solitamente pagherà molto di più che un conducente esperto, ed a seconda della polizza sarà possibile assicurare un veicolo guidato da più persone o da un singolo individuo.

Si tratta della scelta tra polizza a guida libera, esperta o esclusiva: con la guida libera, non esistono distinzioni tra chi utilizza la vettura:il premio è più alto per questo, ma è la prediletta nelle famiglie dove vi è solo un’automobile o per i neopatentati che non possono accedere alla RC Auto Familiare – ex legge Bersani (di cui parleremo). Con la guida esperta si “reistringe” l’accesso a fasce di età indicate dall’assicurazione che tendono ad escludere giovanissimi e neopatentati.

Con la guida esclusiva si ottiene sovente la polizza più vantaggiosa, ma esiste copertura per un solo conducente, coincidente con l’assicurato.

A seconda della residenza dell’assicurato infatti le compagnie assicurative applicheranno prezzi diversi. Talune città statisticamente sono ritenute più “indisciplinate” e con maggiore possibilità di sinistri, e i loro residenti dovranno pagare più di altri.

Quindi età, luogo di residenza e tempo da cui si è conseguita la patente incidono, come anche il tempo da cui si ha la polizza. Col sistema bonus-malus, ipotizzando un neoassicurato che parta dalla classe di rischio più alta, ogni anno senza sinistri l’automobilista perderà una classe di rischio, pagando di meno, ma in caso di sinistri scenderà invece di due classi, pagando di più.

Ciò può essere evitato con la RC Auto Familiare – ex Bersani, con cui un assicurato otterrà la classe di rischio di un familiare convivente o potrà comprare un nuovo veicolo (con la RC Auto Familiare anche di categoria diversa, come un motociclo) cui applicare la classe più vantaggiosa raggiunta.

Potrà quindi partire da una classe di rischio più vantaggiosa senza far gavetta.

Fattori relativi al veicolo

Come detto non il colore.

Incide la potenza del veicolo da misurarsi in cavalli fiscali. Nonché la presenza di un antifurto (per ovvie ragioni, dato che molte polizze prevedono apposite clausole), l’alimentazione (bi-fuel e diesel sono associate a percorrenze maggiori, quindi tendono ad avere polizze meno vantaggiose) e l’età del veicolo.

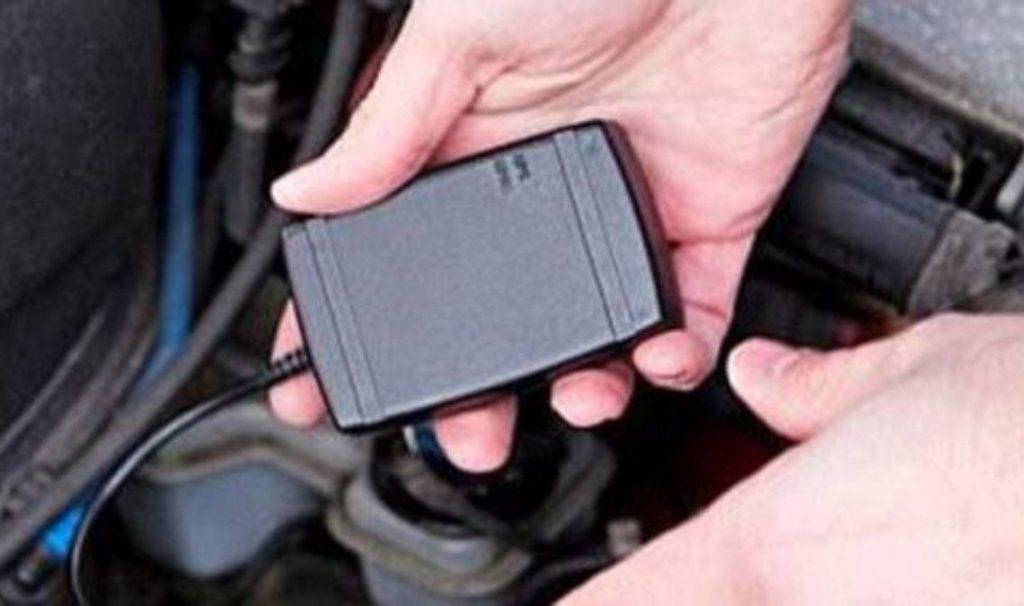

Esempio scatola nera

Salvo clausole speciali per veicoli storici, un veicolo nuovo sarà considerato a prescindere più sicuro, affidabile e necessitante meno il ricorso a polizze RCA e servizi opzionali in essa comprese, che in alcune formulazione possono comprendere rimborso del carro attrezzi o del veicolo sostitutivo.

Un ottimo modo per risparmiare qualche soldo sulla polizza è acconsentire all’installazione di una black box, una scatola nera in grado di registrare la posizione del veicolo in caso di furti e sinistri, i dati di telemetria e lo stile di guida dell’assicurato (o altre persone che conducono il veicolo), l’attivazione dell’airbag e dei dispositivi di sicurezza e altri dati relativi a condotta e sinistri.

Oltre ad avere di fatto un antifurto satellitare incluso nella polizza (molte assicurazioni rilasciano una app per cellulare in grado di visualizzare la posizione del veicolo h24) ed una garanzia in caso di sinistri (potrai provare la tua ricostruzione degli eventi con maggiore facilità), solitamente l’installazione di una black box consente una riduzione dei costi di polizza.

Se il nostro servizio ti piace sostienici su PATREON o

con una donazione PAYPAL.